Kategoria: Konferencja

Rok: 2025

Tytuł wystąpienia: Do companies care about changes in monetary policy? Evidence from corporate capital structure in European Union countries

Organizator: Institute for Studies on Economics and Occupation

Termin: 14-21 czerwca 2025

Link do Bazy Wiedzy: Baza Wiedzy

I.S.E.O. Summer School 2025

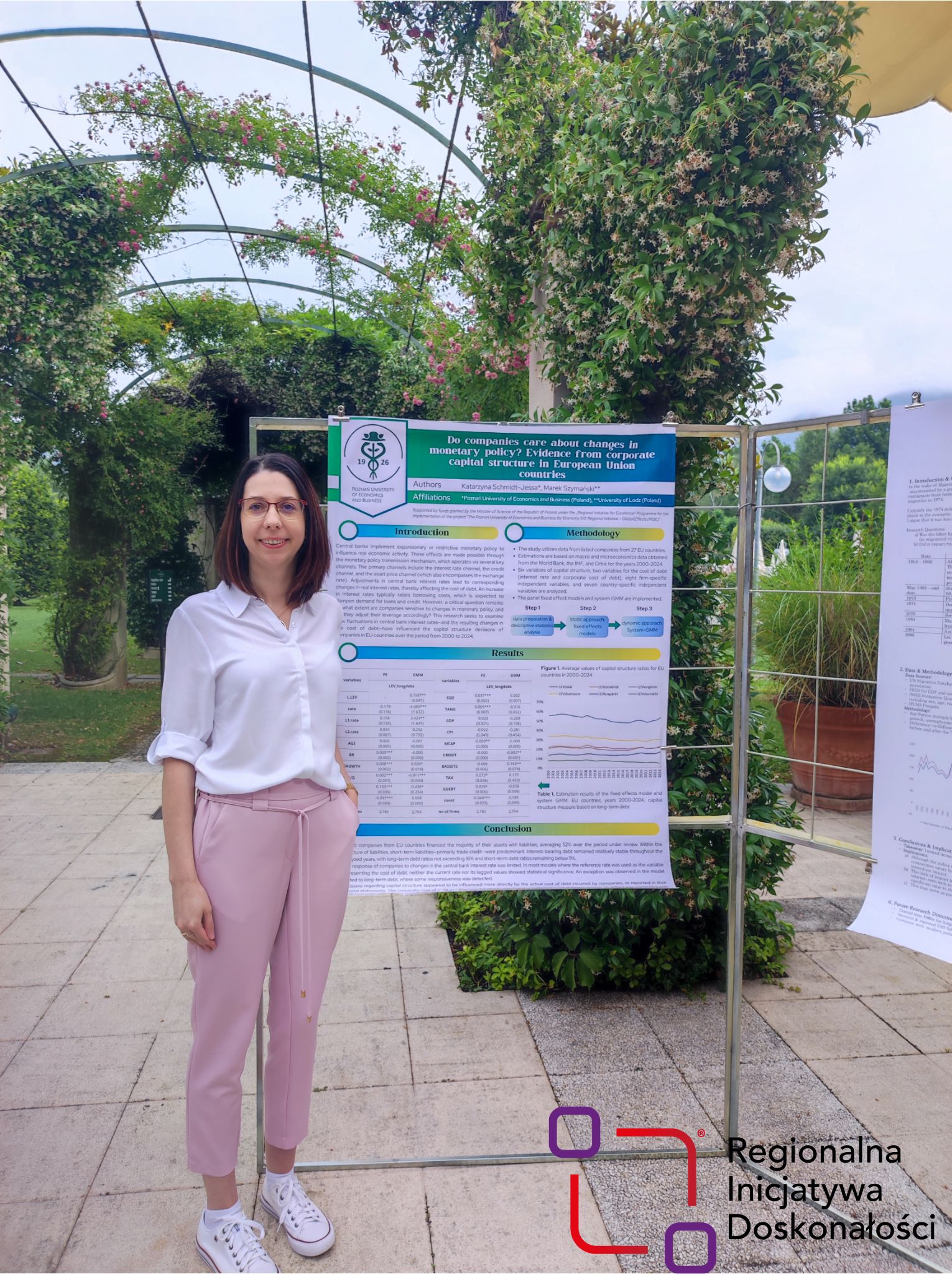

Katarzyna Schmidt-Jessa

Czy przedsiębiorstwa reagują na zmiany w polityce monetarnej? Weryfikacja struktury kapitału spółek giełdowych w krajach Unii Europejskiej

Banki centralne odgrywają kluczową rolę w gospodarce, regulując stopy procentowe w odpowiedzi na aktualną sytuację ekonomiczną. Gdy inflacja rośnie, banki podnoszą stopy, by ograniczyć nadmierny popyt. Gdy gospodarka słabnie, obniżają je, by pobudzić inwestycje i konsumpcję. Te decyzje wpływają na koszt kapitału, czyli cenę, jaką firmy muszą zapłacić za finansowanie swojej działalności.

W ciągu ostatnich dwóch dekadach mieliśmy do czynienia zarówno z relatywnie wysokimi stopami procentowymi, którymi banki centralne zwalczały zbyt wysoką inflację po pandemii COVID-19, jak i ze środowiskiem niskich stóp procentowych, które towarzyszyły gospodarką po globalnym kryzysie finansowym 2007-2009. Podstawy mechanizm transmisji impulsów polityki monetarnej wskazuje, że zacieśnienie polityki monetarnej (wzrost stóp procentowych) powinien prowadzić do mniejszego popytu na kapitały obce.

W naszym badaniu sprawdziliśmy, czy spółki giełdowe z krajów Unii Europejskiej (UE) dostosowują strukturę kapitału w odpowiedzi na zmiany kosztu kapitału. Analiza objęła dane z lat 2000–2024 dla 27 państw członkowskich UE.

Wyniki pokazały, że spółki giełdowe w UE w dużej mierze finansują się kapitałami obcymi – przeciętnie zobowiązania stanowiły 52% pasywów. Dominowały zobowiązania krótkoterminowe, zwłaszcza kredyt kupiecki. Co ciekawe, zadłużenie oprocentowane (czyli takie, od którego trzeba płacić odsetki) pozostawało względnie stabilne w badanym okresie – około 16% dla długu długoterminowego i 9% dla krótkoterminowego.

Najważniejsze wnioski? W większości przypadków, stopy procentowe banków centralnych nie miały istotnego, bezpośredniego wpływu na decyzje firm dotyczące struktury kapitału. Wyjątek stanowiło długoterminowe zadłużenie oprocentowane, dla którego otrzymaliśmy istotność statystyczną. Znacznie większe znaczenie miał rzeczywisty koszt długu – uwzględniający m.in. zdolność kredytową i pozycję rynkową spółki. Tutaj, reakcja była zbieżna z podstawowym mechanizmem transmisji polityki monetarnej. Przeprowadzone analizy pokazują więc, że polityka monetarna oddziałuje na gospodarkę, ale jej wpływ na firmy jest bardzo złożony i zależy nie tylko od charakterystyki samego przedsiębiorstwa, ale również od charakterystyki gospodarki i jej stopnia rozwoju.

Współautor: Marek Szymański, Uniwersytet w Łodzi